こんにちは、みやびです。

2024年から始まった新NISA制度について。

新NISAはすでに始まっていますが、改めてわが家の新NISA投資戦略について書きたいと思います。

準富裕層(自称:富裕層王手)のわが家はどうするのか、参考にしていただければ幸いです。

新NISAについて

新NISAはこのブログを読んでいる方なら耳タコのお話ですが、さらっとおさらいしてみます。

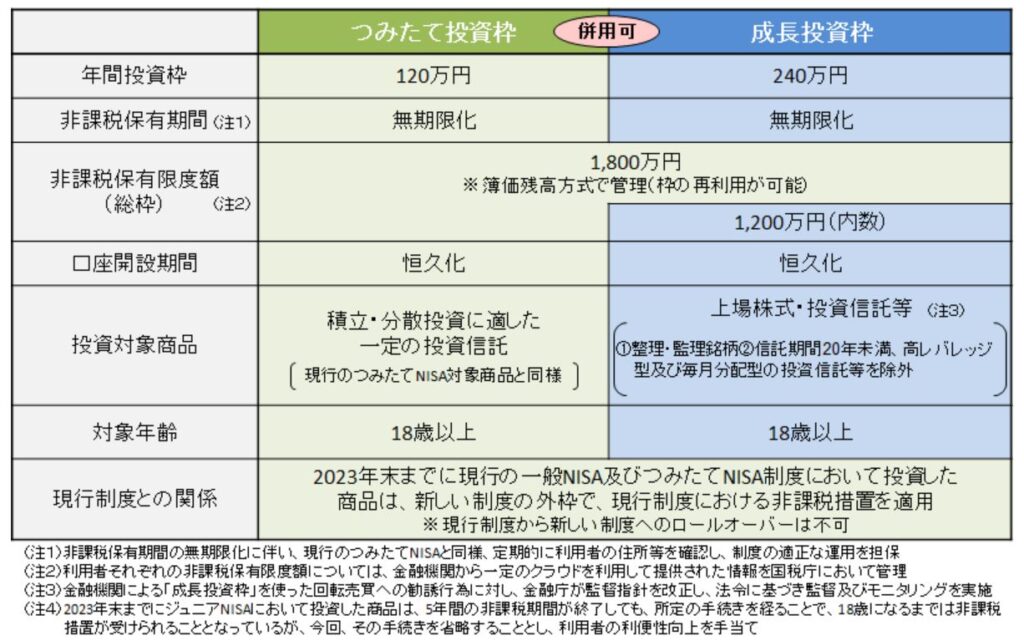

金融庁のHPに、新NISA制度について分かりやすくまとめてあります!

画像:金融庁HPより

神制度の新NISA、おさえておきたいポイントはこちらですね。

(つみたて投資枠:120万円・成長投資枠:240万円)

✅保有限度額:1,800万円

✅非課税保有期間:無期限化

✅口座開設期間:恒久化

わが家の新NISA投資方針

新NISAでは、「つみたて投資枠」「成長投資枠」という2つの投資枠があります。

「つみたて投資枠」では投資信託が対象となっていますが、「成長投資枠」では上場株式、投資信託等が対象で選択肢が増えます。

このため「成長投資枠」で何に投資するか?が重要になってきます。

上記の条件で、夫婦2人とも投資していきます!

「つみたて投資枠」「成長投資枠」ともに投資信託を購入するのは、投資信託が資産拡大には一番効率がいいからです。

投資信託は分配金を受け取らずに再投資されるので、再投資した分が新NISAの投資枠を新たに使うことがありません。(上場株式などの配当金を再投資する場合は、新たな投資枠を消費してしまいます。)

また投資信託は100円から購入できるので、投資枠ピッタリに購入できるのもおすすめポイントです。

わが家では持株会や証券会社での上場株式が3,000万円以上あります。

ある程度上場株式は保有できているため、投資の優先度は「投資信託>上場株式」です。

このため新NISAでは「投資信託のみ」購入していくことにしました。

投資期間:最短5年というのは正直にいうと厳しいです。

どうして無理してでも最短5年にこだわるのか、というとわが家は夫婦ともに50代だからです。

新NISAが無期限化しても、わが家としては元気なうちに投資したお金を使いたい。

・・・とすると、そんなに長期間は投資期間をとることができません。

最低15年投資期間をとると、使えるのは60代半ばです。

少しでも投資期間を長くとるために、最短5年で保有限度額を貯めたいと考えています。

新NISAでの証券会社・投資商品

わが家では夫婦ともに【SBI証券】で新NISAを始めました。

新NISAは保有期間が無期限化しています。

末永く使える証券会社を選ぶことが大事です。

現時点ではSBI証券がもっとも手堅い証券会社だと判断しました。

夫の新NISAの投資概要はこんなカンジです。

証券会社:SBI証券

投資商品:eMAXIS Slim全世界株式(オールカントリー)

つみたて投資枠 毎月10万円(現金5万円+クレジットカード5万円)

成長投資枠 年間240万円(スポット購入予定)

わたしの新NISAの投資概要は以下の通りです。

証券会社:SBI証券

投資商品:eMAXIS Slim米国株式(S&P500)

つみたて投資枠 毎月10万円(現金5万円+クレジットカード5万円)

成長投資枠 年間240万円(スポット購入予定)

よく投資先は、全世界(オルカン)か?米国か?論争が起こってますが、どちらが正解かはわかりません。

たぶんどっちも正解。

なのでわが家は、夫婦で相談してそれぞれ違う投資先にしました。

・・・以上が、わが家の新NISA投資戦略です。

参考になれば幸いです。

コメント