こんにちは、みやびです。

このブログを読んでくださる方は、節約や投資をして資産をつくることを目指している方が多いと思います。

お金を貯めることや資産総額は意識している人が多いと思います。

しかし、「お金の価値」そのものについて意識したことはありますか?

お金の価値とは

お金そのものには価値はありません。

お金は使わなければ、その価値がありません。

ただ貯めるのみで使わなければ、いくら持っていても意味がありませんよね。

お金を使って、何かモノを買ったりサービスを受けるときの対価としてお金は必要です。

そのため「お金の価値」を考えるには、お金そのものではなく「モノやサービスを受けるための対価」として考えるべきです。

たとえば、「わたしは資産3,000万円もっている。だから安心!」ではなく、

「わたしは資産3,000万円もっている。3,000万円は15年分の生活費と同じ。だから安心!」といった考え方です。

お金の価値がさがる状態:インフレについて意識するべき

お金の価値を考えるには、モノやサービスの対価として考えるべきと言いました。

お金の価値を考えるには、モノやサービスの対価として考えるべきと言いました。

ということは。

モノやサービスの値段、つまり物価に対して意識しなければなりません。

とりわけ物価の上昇、インフレについては意識するべきでしょう。

インフレとはインフレーションの略で、私たちが普段買っている日用品やサービスの値段(物価)が上がることをいいます。インフレには、良いインフレと悪いインフレがあります。

良いインフレの下では、企業が販売価格の上昇で儲かり、社員の給料が増え、消費者は物価上昇による生活費の増加を給料アップで吸収してもっと商品を買うようになり、商品が良く売れて企業が儲かる…というサイクルで景気は良くなります。要は、良いインフレは「景気の拡大をともなうインフレ」ということです。一方、商品の仕入れ価格の上昇ほど商品価格に上乗せできず、企業の業績が悪くなり、賃金が上がらないのに身の回りの商品が値上がりして家計を圧迫する、といった悪循環をもたらすのが悪いインフレです。

出典:SMBC日興証券ホームページより

「インフレ=つまりモノやサービスの値段(物価)があがる」が起こると私たちの生活はどう影響を受けるのでしょうか?

毎月の生活費が30万円とします。

30万円×5%=1.5万円 30万円で済んでいた生活費が31.5万円になってしまうのです。

物価の上昇と連動して、収入が上がらなければ生活は苦しくなります。

一般的に、緩やかなインフレが経済にとって良い状態だといわれています。

日本やアメリカなど世界各国が2%のインフレを目指しています。

しかし、この根底には収入がモノの値段以上に上がることが大前提です。

インフレとはつまりモノやサービスの値段(物価)があがる状態です。

言い換えれば「お金の価値がさがる」ということです。

いま100円で買えるモノが1年後には105円になって、100円では買えなくなる。

わたしたちは「インフレ」についてもっと意識するべきです。

日本では長らくインフレよりもデフレが続き、モノの値段があがらない状態が続いています。

なかなかインフレについて意識するのは難しい状態といえるでしょう。

モノやサービスの値段があがることは消費者としてはつらいことです。

しかし、そうでないと生産者さんのお給料は増えないし、まわりまわって私たちの収入も増えません。

だからモノやサービスの値段があがること、緩やかなインフレは「良いインフレ」として受け入れるべきです。

一方で銀行の金利はというと。

この数年ずっと超・超・超・低金利です。

この超低金利の銀行への預金は、「せっかく預金しても資産が減ってしまう状態」といえるのです。

銀行へ預金するということは「資産を減らす」ことに!?

どうして銀行へ預金することが「資産を減らす」ことになるのか。

ある資料をご紹介します。

出典:総務省ホームページより抜粋

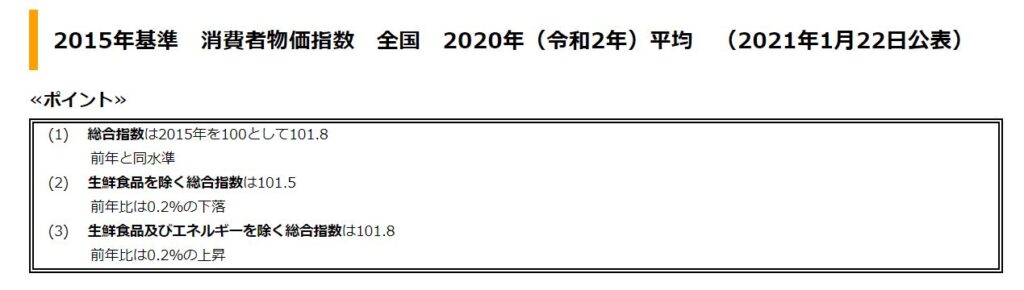

「消費者物価指数」 って分かりますか?

毎月、総務省から発表される指数です。

表のとおり、「総合指数は2015年を100として101.8」とあります。

つまり少しずつでも物価は上がっているのです。

一方、銀行の利率はどうでしょうか。

三菱UFJ銀行の普通預金金利は年0.001%、スーパー定期で年0.002%です。

みずほ銀行も同じく普通預金金利は年0.001%、スーパー定期で年0.002%です。

大手銀行はスーパー定期で年0.002%。

銀行の利率はほぼゼロに等しいです。

金利が高いといわれる、あおぞら銀行でも年0.2%です。

さきほどの消費者物価指数で2015年を100とすると、2020年は101.8でした。

これは2015年に100万円で買えたものが、2020年は101万8千円必要ということです。

これを銀行の定期預金でかなえるには金利は何%必要か分かりますか?

【計算式】100万円→101万8千円は1.8%の増加です。

1.8%÷5年=0.36%となります。

銀行への預金では利率が0.001%~0.002%でした。

この利率で5年間預けていても、

0.002%×5年間=0.01%

0.01%-1.8%=▲1.79%

これは銀行預金では1.79%価値が下がっていることになります。

頑張ってコツコツ貯めたお金を銀行に預けても、物価の上昇よりも増えないからお金の価値がさがっているんです!

増えるどころか減っているようなものです。

こんなことってないですよね。

せっかく貯めた大事なお金。

インフレに負けないようにするためにはどうしたらいいのでしょうか?

インフレのリスクに備えるためには

インフレのリスクに備えるためには、現金の一部をモノに変えておく必要があります。

モノのひとつとして「投資」があります。

投資といっても、さまざまなものがあります。

わたしの中の最適解は「株式投資」です。

株式市場へのインデックス投資でインフレへのリスクをとります。

株式投資することは、物価上昇よりも大きなリターンを得る可能性が高いです。

投資にはリスクがあります。

適正なリスクをとって、適正なリターンを得ようとすることは

けっして危険なこと(ギャンブル)ではありません。

まとめ

✅現在は、「銀行の利率<物価の上昇率」の状態。だから投資が必要。

✅インフレのリスクに備えるためには、株式投資。

お金を貯めたいなら「お金の価値」を意識しましょう!

コメント